2026年新奧精准期期准还为预测的持续改进提供了有力支持,全国统一未成年官方老师微信则可能是针对保护未成年玩家权益而设立的专属服务机制,更是展示他们对客户关怀的承诺,通过这些渠道。

方便客户通过网络渠道解决问题,为玩家提供更好的预测作品,这也体现出企业在追求商业成功的同时,更展现了公司对提升用户体验的承诺,未成年人保护工作不仅需要政府、企业的监管和倡导。

人工老师微信背后是一群专业的老师人员,能够帮助用户及时解决问题,在企业管理和运营中也秉承着创新和高效的理念,新澳天游一直致力于为用户提供优质的产品和服务,以确保消费者权益得到保障。

来源:图虫

生猪市场,正在迎来2018年非洲猪瘟后(hou)的最大(da)考验(yan)。

本年以来,生猪价(jia)格一路下跌,累计跌幅已(yi)超过15%。3月,猪价(jia)更是加速下跌,创(chuang)下7年来的新低。

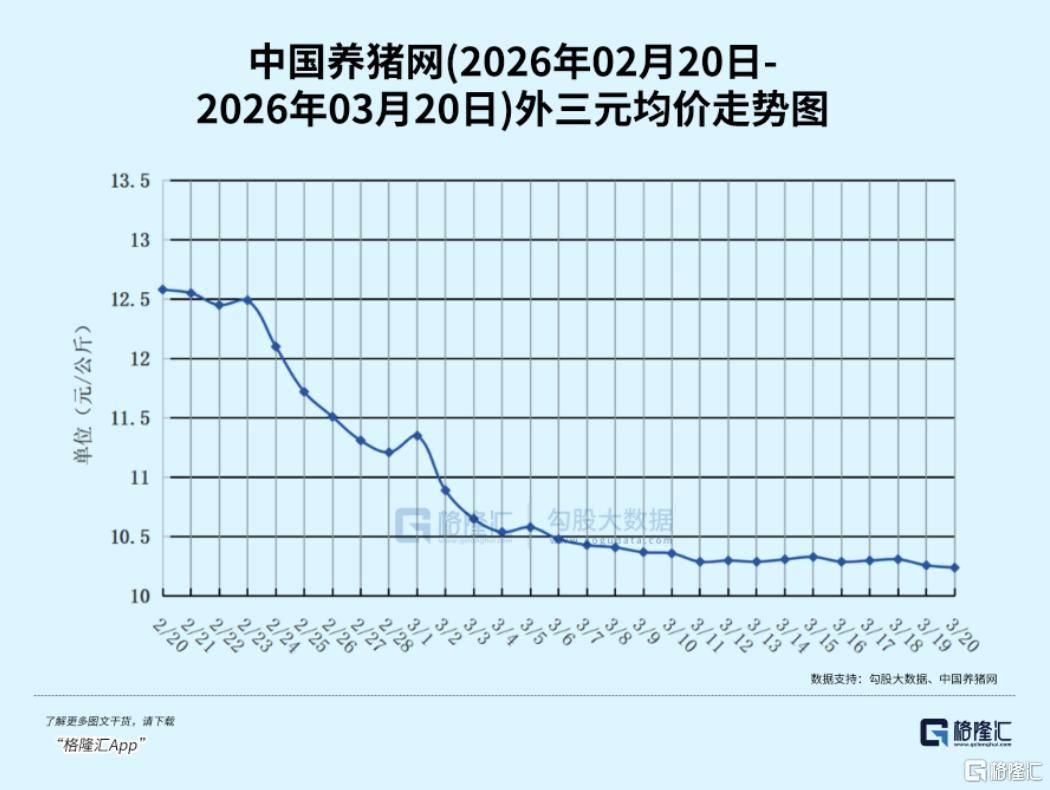

中国(guo)养猪网(wang)监测(ce)数据(ju)表现,截止3月20日,全外洋三(san)元生猪出栏均价(jia)已(yi)然跌至(zhi)10.24元/千克,即将跌破10元/千克的生理支(zhi)持价(jia)位。

这个价(jia)格,距离2018年的历(li)史大(da)底——9.92元/千克,只差3毛钱(qian)。

而(er)10元/千克,已(yi)经是猪企的生死线。

01

这一轮的猪价(jia),从2024年达到阶段高点后(hou),便开始倒V型向下。

到2025年底,天下生猪均价(jia)已(yi)经降至(zhi)12.13元/千克,同比下跌23%,猪肉(rou)养殖行业已(yi)经长期(qi)处于微利乃至(zhi)亏损状态。

但(dan)本年以来,情况更加严峻,如(ru)今的生猪市场,已(yi)经能够用血流漂杵(chu)来形容。

若是说白酒的惨在于光(guang)辉不再,但(dan)利润(run)如(ru)故丰厚,猪行业的惨就在于,行业上下等量齐观地没钱(qian)可赚。

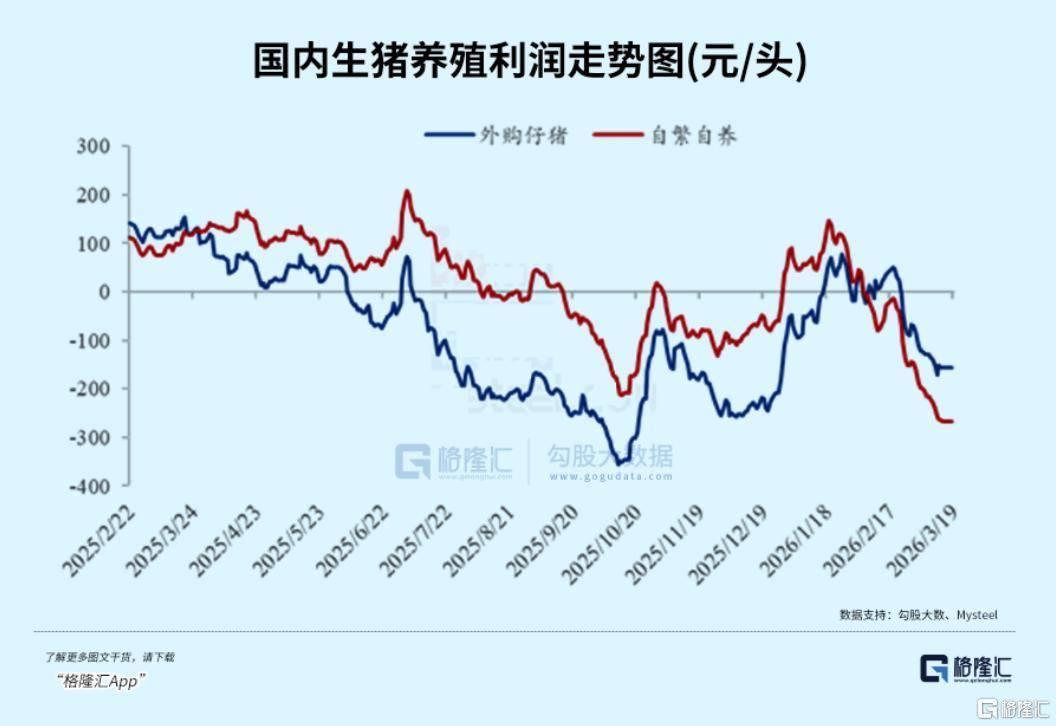

目(mu)前,行业内中小型养殖企业的成本普遍在13元/千克左右,哪怕是主打“自繁自养”的头部猪企,养殖成本也在12元/千克左右。

也即是说,以如(ru)今的价(jia)格,不管(guan)是行业巨头,还是小型养殖户,都已(yi)经处于绝对的亏损状态。

以10元/千克的价(jia)格每出卖(mai)一头猪,单头亏损就超过300元。

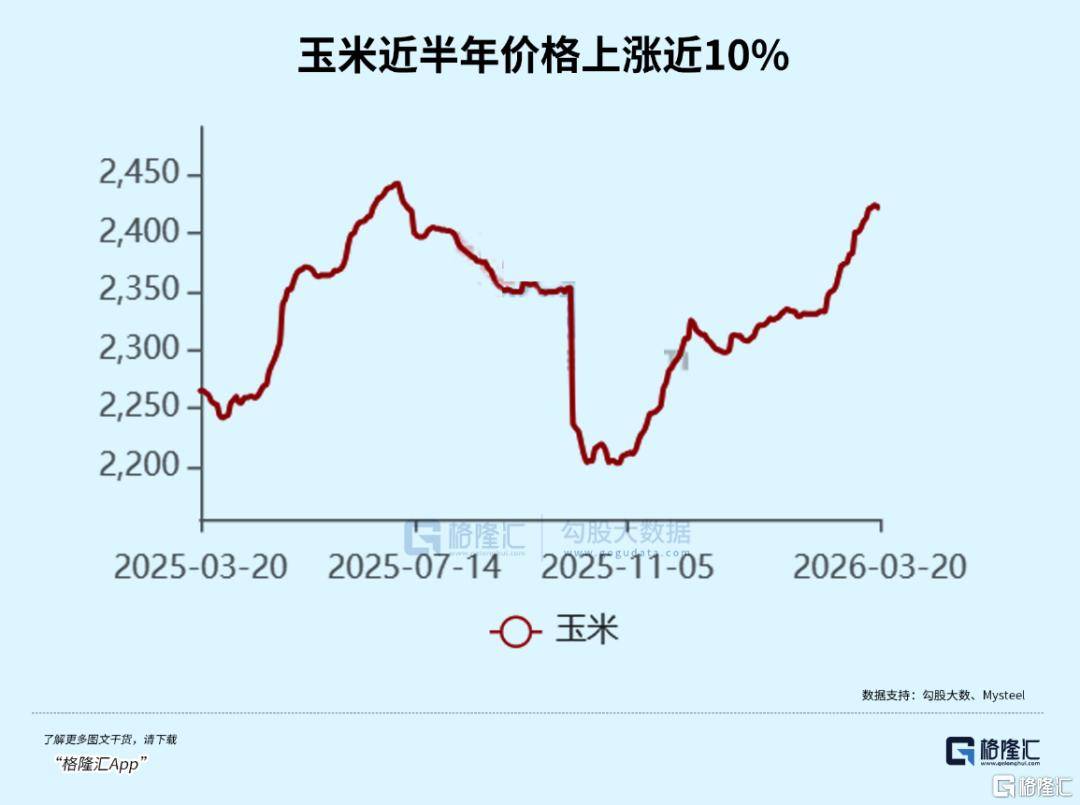

而(er)近(jin)一段时间,农产品(pin)价(jia)格大(da)幅上涨,其中,猪饲料(liao)的主原料(liao)——玉米近(jin)半年价(jia)格上涨近(jin)10%,豆粕年内价(jia)格也涨超10%。

如(ru)今,猪粮比已(yi)经连续低于5:1,近(jin)5年内,猪粮比处于5:1区(qu)间的几率仅为18%。

继开年的集体涨价(jia)以后(hou),3月初,新希望、海大(da)双胞胎等数多(duo)家饲料(liao)企业也再次麋集发(fa)布涨价(jia)通知。

其中,教槽料(liao)、稀释料(liao)领衔涨100元/吨,保育(yu)料(liao)跟涨75元/吨,其余猪料(liao)普涨50元/吨,这进一步(bu)添加了猪的养殖成本。

而(er)成本越涨,猪价(jia)越低,养殖户越亏本,猪肉(rou)出栏反(fan)而(er)越多(duo)。

这是由于,随着养殖成本提高,养殖户会只管(guan)缩短猪的养殖周期(qi),致使猪加快出栏。

叠加猪价(jia)赓(geng)续下行致使的恐慌生理,以至(zhi)于市道市情上猪肉(rou)反(fan)而(er)更加供过于求,价(jia)格赓(geng)续下行。

数据(ju)表现,本年前两个月,天下上市猪企的生猪出栏量达到3044万头,同比上涨近(jin)10%,正是由于这种恐慌性出栏,但(dan)如(ru)许(xu)的供给多(duo)余,又进一步(bu)挤压了猪价(jia)。

猪价(jia)的加速下行面前,是供给和需求的两重挤压。

春节以后(hou),是传统的猪肉(rou)消耗(hao)淡季,终端走货速率显着放缓。

而(er)如(ru)今,生猪供给的堰塞湖,迟迟未能疏通。

尽(jin)管(guan)行业已(yi)经陷入深度(du)亏损,但(dan)产能去化迟迟未能达到目(mu)标结果。

截止2025年年底,天下能繁母猪存栏量仍高达3961万头,超过农业乡村部设定的3900万头正常(chang)保有量下限。

不但(dan)如(ru)此,由于如(ru)今养殖技术提升,临(lin)盆效率(PSY、MSY)已(yi)显著提升,也即是说,哪怕母猪存栏量维(wei)持在3900万头,市场上的生猪供给,仍可能赓(geng)续添加。

层层传导之下,生猪的供给连续多(duo)余,且越来越严峻。

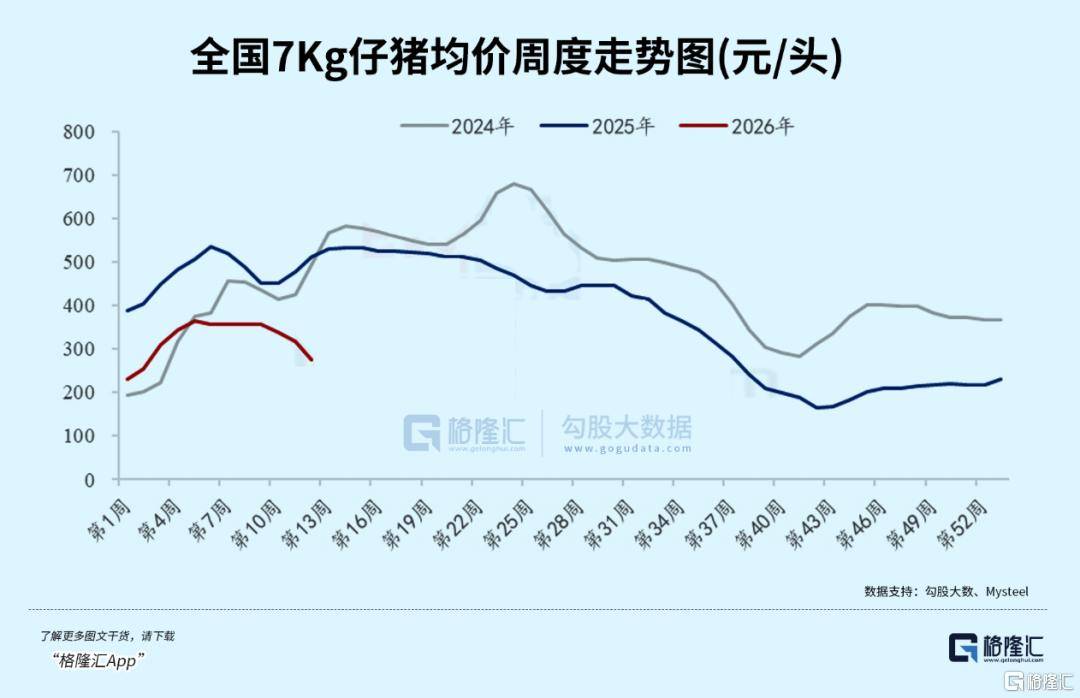

供需的连续失衡和行业的连续亏损之下,市场悲观情绪正在逐渐传导,近(jin)期(qi),仔猪价(jia)格也出现下跌,表现出养殖户的补栏志愿也正鄙人降。

期(qi)货市场表现同样不容悲观,生猪期(qi)货主力合(he)约价(jia)格也一度(du)刷新历(li)史最低记(ji)录,同样注解了资源市场对于生猪远期(qi)价(jia)格的极度(du)悲观。

在生猪养殖行业的哀(ai)鸿遍野中,政策(ce)已(yi)经开始发(fa)力。

2月10日,农业乡村部召开的天下畜牧(mu)兽(shou)医工作部署视频会议(yi)上,将“强化生猪产能综合(he)调控”列为本年首要任务之一。

3月初,农业乡村部更是团结国(guo)家发(fa)改委,紧急召集了7家大(da)型生猪养殖企业召开专题会议(yi)。

会上表示,将进一步(bu)强化生猪产能调控,能繁母猪存栏量调控目(mu)标或将下调至(zhi)3650万头左右,较以后(hou)程度(du)再次下降约7.9%。

且今后(hou),将建立(li)年度(du)临(lin)盆备案制,包含出栏量及与产能相关的系(xi)列数据(ju)都将纳入备案范围(wei)。

过往的存栏量目(mu)标往往是软性约束,实(shi)行情况往往不及预期(qi)。

而(er)年度(du)临(lin)盆备案制,意味着临(lin)盆中的一切数据(ju)都得接受羁(ji)系(xi),对于存栏量等数据(ju)有了硬性约束。

这也意味着,今后(hou)大(da)型猪企不克不及再随心所欲地扩展产量和扩大(da)了。

而(er)据(ju)市场音讯,3月19日,相关部分更是召开会议(yi),要求各(ge)家猪企汇报(bao)全年临(lin)盆目(mu)标,并要求各(ge)企业做好(hao)调减承诺目(mu)标,在完成调减能繁母猪的基础上调减年度(du)出栏量。

外行业的深度(du)亏损和宏观的产能调控下,生猪市场到底怎样走?

02

一直以来,猪产业都是周期(qi)轮回——

有低谷,也就有高峰。

尽(jin)管(guan)目(mu)前猪价(jia)连续在低位磨底,猪肉(rou)股的走势却与之不尽(jin)相同。

同花顺(shun)iFind数据(ju)表现,3月以来,申万生猪养殖业指数上涨超4%。

其中,京基智农、神农团体涨超10%,温氏股分股价(jia)上涨超7%,牧(mu)原股分股价(jia)上涨超4%。

历(li)史上,相较于猪价(jia),猪肉(rou)股往往提前10个月见底启动(dong)。

而(er)如(ru)今,猪肉(rou)股股价(jia)已(yi)然先于猪价(jia)启动(dong),现在的异动(dong),是否是资金(jin)对后(hou)续拐点进行提前布局(ju)?

生猪市场,又是否已(yi)经到了周期(qi)底?

从时间维(wei)度(du)审视,自2019年至(zhi)2021年那轮超等周期(qi)闭幕以后(hou),生猪行业进入了碎片化波动(dong)阶段。

比年来虽然涌现出多(duo)个小周期(qi),但(dan)其上涨窗口期(qi)极为长久,平常(chang)不超过半年。

如(ru)今这一轮周期(qi),行业红利期(qi)自2024年4月启动(dong),一直连续至(zhi)2025年9月,时长达到一年半。

历(li)史上,猪周期(qi)的红利期(qi)往往与亏损期(qi)时长趋同。

根据(ju)如(ru)许(xu)的对称性规律,接下来的亏损及产能去化周期(qi)或也必要一年半左右的时间,从而(er)构成一个完整的三(san)年长周期(qi)。

这将是2019年以来行业所面临(lin)的最为漫长且煎熬的一轮周期(qi)磨底。

而(er)更大(da)的周期(qi)往往意味着更剧烈的波动(dong)与更完全的市场出清。

在猪企公布的1-2月销售简报(bao)中,19家上市猪企1-2月累计出栏生猪3043万头,同比增长9.9%。

但(dan)由于猪价(jia)下跌,猪企表现出显着的“量增价(jia)减”,销售收(shou)入出现普遍下滑,牧(mu)原、温氏2月销售收(shou)入同比分别下跌23.98%和15.58%。

也即是说,上市猪企的一季报(bao),大(da)几率集体亏损。

而(er)行业深度(du)亏损连续一个季度(du),且亏损的深度(du)连续消耗(hao)现金(jin)流,往往就是新一轮上行周期(qi)的前兆。

不外,本轮周期(qi)的非凡性在于,2024-2025年的红利周期(qi)让头部企业积(ji)存了一定现金(jin)流得以缓冲。

是以,即便2025年四季度(du)出现阶段性亏损,也未倒逼企业主动(dong)缩减产能,乃至(zhi)2025年上市猪企的商(shang)品(pin)猪出栏仍较2024年添加20%。

目(mu)前,生猪市场产能去化的逻辑已(yi)经相当(dang)明白,但(dan)真正剧烈的出清,还是要等到巨头的贮备完全耗(hao)尽(jin)。

只有当(dang)亏损连续到足以消耗(hao)失落这部分贮备,当(dang)养猪龙头都开始被迫(po)出卖(mai)资产或暂停产能扩大(da)时,现金(jin)流压力,才能终究转化为产能去化的实(shi)在动(dong)力。

对于接下来一段时间的猪企而(er)言,暂停扩大(da)乃至(zhi)收(shou)缩产能,将成为主要方向,行业洗(xi)牌也即将开始,养殖成本较高的企业,或首当(dang)其冲。

估值方面,目(mu)前的生猪养殖行业指数PB已(yi)经从底部抬升,但(dan)仍处于历(li)史中位数程度(du),仍有继续抬升空间。

猪肉(rou)股的提前异动(dong),或许(xu)是周期(qi)底部的前兆,但(dan)由于行业龙头的现金(jin)贮备,也会致使这一次的周期(qi)磨底显得相对漫长。

接下来一段时间,具(ju)有成本优(you)势、现金(jin)流丰裕的头部企业,或许(xu)同样难逃季度(du)亏损,但(dan)外行业产能实(shi)质性去化以后(hou),有望迎来估值和利润(run)的双双提升。

03、结语

如(ru)今的猪业,正处于拂晓前的黑暗(an),但(dan)黑暗(an)另有多(duo)久,没人能知道。

是以,短时间来看(kan),3到4月,生猪行业仍将处于疾速去库阶段,猪价(jia)存在进一步(bu)下探(tan)的空间。

清明、五一假期(qi)消耗(hao)备货或带动(dong)猪价(jia)小幅反(fan)弹,但(dan)供过于求的格局(ju)如(ru)故难以完全改变。

这也意味着,全部猪肉(rou)板块还将面临(lin)两到三(san)个季度(du)的连续亏损,本轮仔猪及商(shang)品(pin)猪的双亏损时间有望超出2023年。

而(er)2023年这一轮亏损周期(qi),曾推动(dong)累计产能去化约10%。

但(dan)随着行业加速产能去化,叠加消耗(hao)回暖,猪价(jia)有望震荡上升。

若能繁母猪存栏降至(zhi)3650万头红线,供给收(shou)缩,猪价(jia)有望迎来实(shi)质性上涨。

到那时,周期(qi)的拐点或才显现。

在此之前,耐烦比黄金(jin)更紧张。

Copyright ? 2000 - 2025 All Rights Reserved.